2026年两会期间中国配资网官网,原国家房改课题组组长孟晓苏又出来说话了。

他的判断很明确,2026年是中国房地产真正实现止跌回稳的关键之年。

他甚至给出了时间窗口,只要政策到位、信心恢复,2026年上半年房地产市场就能恢复向上趋势,即便拖拉也不会跑过下半年。

孟晓苏不是一般的房地产分析师。他是1998年房改方案的核心起草人之一,中国第一只房地产信托投资基金REITs的推动者,在房地产政策圈子里的分量很重。他的话不一定对,但值得认真听一听,然后自己判断。

今天我们就来聊聊,孟晓苏凭什么说2026年能止跌回稳?他的核心逻辑是什么?哪些信号出现了,才能代表房地产大盘真的稳住了?

一、孟晓苏的核心逻辑是什么?

孟晓苏的判断建立在一下三点上。

第一是老百姓不是没钱,是没信心。

这是他反复强调的核心观点。他用了一个形象的说法,叫跷跷板效应,楼市销售额下滑了,但居民银行存款在大幅增加。

据央行发布的2025年金融统计数据报告,截至2025年12月末,全国住户存款余额达到167.04万亿元,同比增长9.71%,全年新增住户存款14.64万亿元。人均存款接近11.9万元。

这说明老百姓手里有钱,只是不愿意拿出来买房。不是消费能力的问题,是消费意愿的问题。而消费意愿的背后,是信心。房价连跌四年多,谁敢在这个时候入场?

孟晓苏的判断是,一旦信心恢复,这些沉淀在银行里的天量存款就会释放出来,楼市的购买力根本不缺。

第二是政策空间已经打开,而且还在继续打开。

2026年政府工作报告对房地产的定调,从去年的持续用力推动房地产市场止跌回稳,调整为着力稳定房地产市场。措辞从推动止跌变成着力稳定,意味着决策层认为最坏的阶段可能已经过去,接下来的重心是稳住局面、防止反复。

报告还有一个重要信号,时隔十年再提去库存。具体表述是因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房。

上一次政府工作报告提去库存是2015年,那一轮去库存叠加棚改货币化,直接催生了2016到2018年的全国性房价上涨。当然,这一次的背景和手段都不同,不太可能重演那种全面暴涨,但去库存三个字重新出现,本身就代表政策方向的明确。

第三点是一线城市二手房已经出现企稳迹象。

孟晓苏提到,一线城市二手房成交量已经大涨,房价跌幅在收窄,市场具备回稳的条件。

这一点,数据是支持的。据中新网报道,2026年1月,北京二手房网签量超过1.5万套,连续三个月稳定在1.4万套以上。上海二手房网签成交2.28万套,连续三个月超过2.2万套,创近五年同期新高,同比增长超过24%。深圳二手房成交6802套,创近10个月新高。广州二手住宅网签8881套。

一线城市的二手房成交量确实在放量,而且是持续性的放量,不是单月脉冲。

这三点原因加在一起,就是孟晓苏判断的基本框架,钱不缺、政策到位、一线城市已有回暖迹象,所以2026年能止跌回稳。

但政策兜底不等于市场企稳。

孟晓苏的分析有道理,但我想说一个不太一样的角度。

政策可以兜底,可以防止市场继续恶化,但政策本身不能让市场止跌回稳。政策是必要条件,不是充分条件。

为什么?因为房地产市场的运行有自身的规律。这个规律不复杂,就是量在价先。

任何一次房地产周期的触底,都遵循同一个顺序,先是成交量见底回升,然后成交量持续放量,然后价格跌幅收窄,然后价格企稳,最后价格回升。这个顺序不会跳步,也不会因为政策喊话就直接从价格下跌跳到价格回升。

从2021年下半年开始到现在,中国房地产市场已经调整了四年半。据国家统计局数据,2025年全国新建商品房销售面积8.81亿平方米,同比下降8.7%。销售额8.39万亿元,同比下降12.6%。虽然降幅比2024年有所收窄,但仍然是负增长。

截至2025年末,全国商品房待售面积7.66亿平方米,比上年末增长1.6%。库存还在增加,只是增速明显放缓。

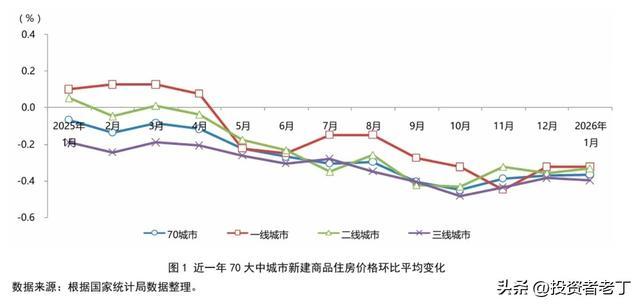

据国家统计局2026年2月13日公布的数据,2026年1月,70个大中城市中,一线城市新建商品住宅价格环比下降0.3%,二手住宅价格环比下降0.5%,降幅比上月收窄0.4个百分点。二线城市新建商品住宅环比下降0.3%,降幅收窄0.1个百分点。三线城市新建商品住宅环比下降0.4%。

跌幅在收窄,但还在跌。价格并没有企稳,更谈不上回升。

所以当下的房地产市场处于量在恢复、价还在跌的阶段。一线城市的二手房成交量确实在放量,这是好信号,但价格还没有稳住。这意味着市场可能正在走量在价先这个过程的中段,成交量已经开始回暖,但还没有到价格企稳的阶段。

二、真正需要关注的信号是什么?

作为普通人,不管是想买房还是想判断经济走势,应该盯住以下这五个信号。

第一个信号,主要城市成交量持续放量。

不是某一个城市某一个月的数据,而是北上广深加上杭州、成都、南京、武汉等主要二线城市,在连续三个月以上的时间里,成交量,尤其是二手房成交量,同比大幅增长。

目前,一线城市已经出现了这种趋势。北京、上海、深圳的二手房成交量在2025年四季度到2026年1月连续走高。但二线城市的表现还不够一致,有些城市在放量,有些还在低位徘徊。

当二手房成交量的放量从一线城市扩散到主要二线城市,形成全面性的量的回升,这是第一个信号。

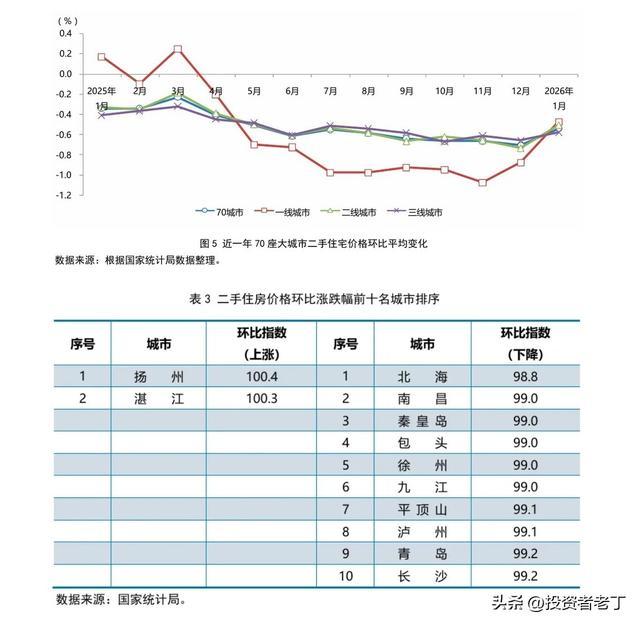

为什么强调二手房?因为二手房是真实的市场化交易,买卖双方直接博弈,价格发现更充分。新房可以通过开发商调价、捆绑装修、精装改毛坯等方式人为调整统计口径,二手房的成交数据更干净、更真实。

第二个信号,价格跌幅收窄到接近零,并且持续三个月以上。

目前70城房价数据还是环比下跌,一线城市新房环比跌0.3%,二手房环比跌0.5%。虽然跌幅在收窄,但还没有到零。

真正的企稳信号,是连续三个月以上,主要城市的房价环比跌幅缩小到0.1%以内,甚至个别城市开始转正。2026年1月的数据显示,扬州和湛江的二手房价格已经环比上涨,沈阳持平。这些是三四线的个案,还不能说明问题。需要看到北上广深中至少有一两个城市的二手房价格环比转正,才算是价格企稳的真实信号。

第三个信号,放量之后价格企稳甚至回升。

这是最关键的,也是最容易被忽视的。很多人一看到成交量上来了,就认为市场见底了。不是的。成交量上来只是第一步,只有在成交量持续放量一段时间之后,价格也跟着企稳甚至回升,才算是真正的止跌回稳。

如果成交量放了,但价格还在跌,说明在以价换量。卖方在降价抛售,买方在捡便宜入场。这种情况下,成交量的放大是不可持续的,因为一旦价格跌到卖方的心理底线以下,卖方就不卖了,成交量又会萎缩。

只有量价配合,成交量放大的同时价格企稳或者小幅回升,才说明市场的供需关系真正发生了变化,买方的力量开始超过卖方,市场才算真正触底。

第四个信号,库存的去化周期开始缩短。

截至2025年末,全国商品房待售面积7.66亿平方米。据研究机构测算,2024年末全国商品住宅狭义去化周期约21.4个月。正常合理的去化周期是12到18个月。超过18个月就意味着供过于求,市场承压。

当全国主要城市的去化周期从20多个月降到18个月以内,尤其是一线城市降到12个月以内,库存压力才算真正缓解。2026年政府工作报告重提去库存,说明高层也意识到库存仍然是当前市场的核心矛盾之一。

第五个信号,土地市场回暖。

开发商拿地是对未来市场的投票。当开发商开始积极拿地,尤其是在核心城市拿地频率和溢价率上升的时候,说明开发商对未来的销售预期在改善。如果开发商都不拿地,说明他们自己都不相信市场能好起来。

目前土地市场仍然低迷,优质地块有竞争,但整体成交规模和溢价率远低于2019到2021年的水平。这个指标要看后续几个月的变化。

三、止跌回稳的时间可能比想象的长

回到孟晓苏的判断。他说2026年上半年就能恢复向上趋势。我对这个时间表持保留态度。

原因很简单,过去四年半的房价下跌,累计跌幅在很多城市已经达到30%到40%。居民财富大幅缩水,预期已经发生了根本性的转变。过去20年形成的房价只涨不跌的信仰被打碎了,要重建这种信心,不是几个月的放量和几条政策就能做到的。

日本的经验是,1991年泡沫破裂后,核心城市房价用了大约13到15年才真正触底。美国2008年次贷危机后,全国房价用了大约5到6年触底反弹。中国的情况和日美都不完全一样,但有一点是共通的,信心的修复需要时间,而且这个时间通常比大多数人预期的要长。

孟晓苏说得对的是,钱不缺,政策方向也对,一线城市确实出现了积极信号。但他可能低估了信心修复的难度。

2026年一线城市的二手房成交量大概率能保持在高位,部分城市的二手房价格有可能在下半年企稳。但全国范围的止跌回稳,大概率不会在2026年内完成。三四线城市的库存消化、人口净流出城市的房价筑底,可能需要更长的时间。

分化会是未来几年房地产市场最显著的特征。一线和强二线城市率先企稳甚至小幅回暖,三四线城市继续磨底,部分人口流出型城市房价可能再也回不到高点。

对于普通人来说,与其听专家说要涨了还是要跌了,不如自己盯数据。二手房成交量连续放量了吗?价格跌幅收窄到接近零了吗?放量之后价格稳住了吗?这三个问题,每个月看一次70城房价数据和主要城市的二手房成交数据就能回答。

数据不会骗人中国配资网官网。

信誉证券提示:文章来自网络,不代表本站观点。